어제 블로그에 올렸던 가업 상속공제의 실효성이 높아진 것과 관련이 있겠네요. (개정) 대통령령으로 정하는 중견기업 : 중견기업법상 최근 3년간 평균매출액이 5천억원 미만인 중견기업, 가산도 제외

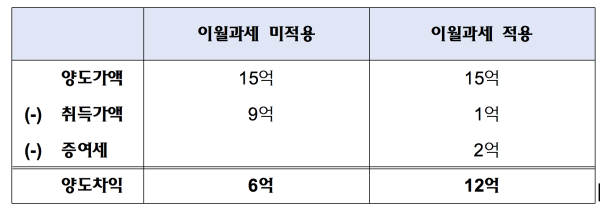

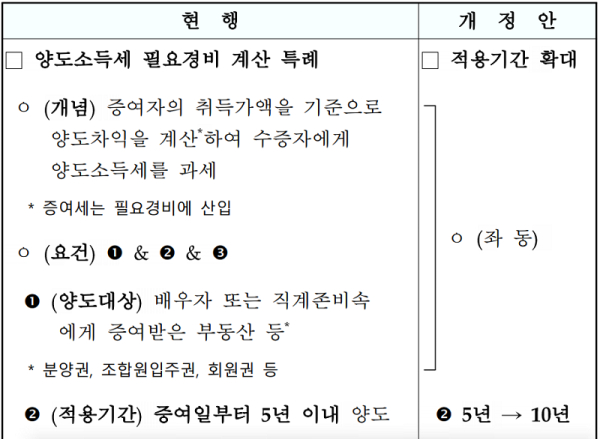

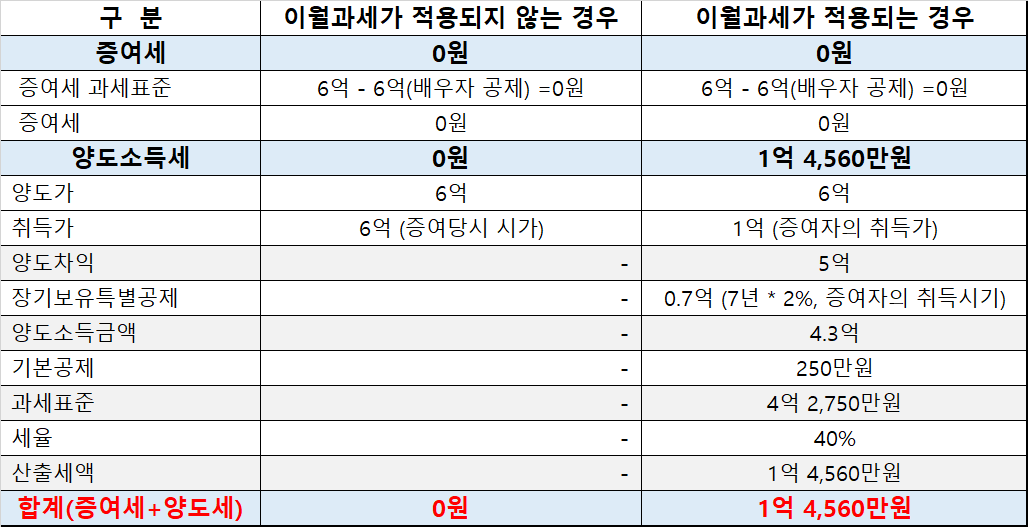

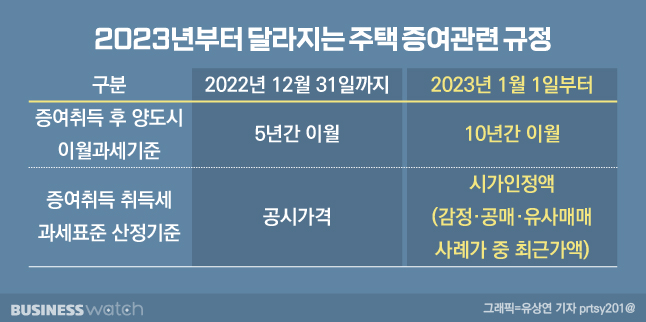

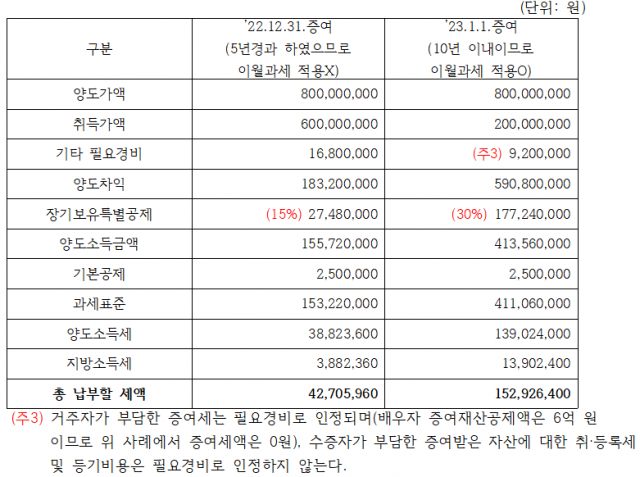

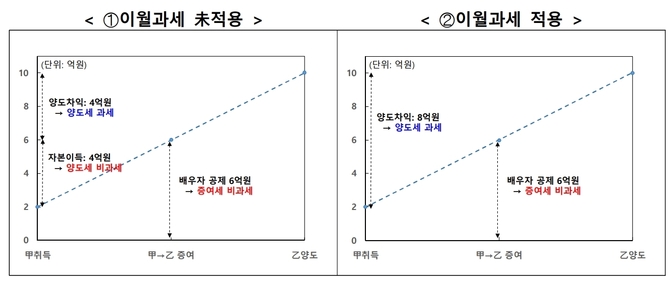

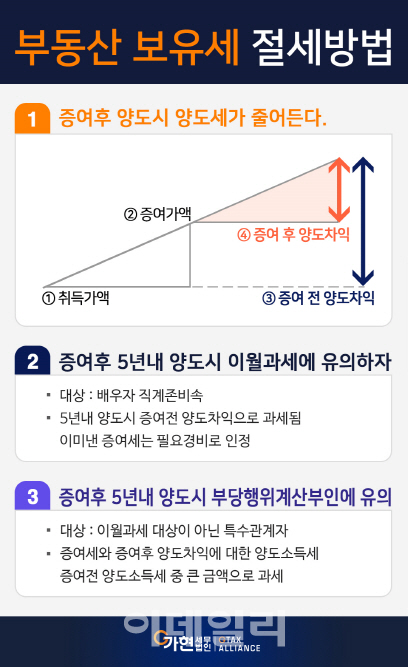

오늘은 주로 부동산이 계속 오르는데 양도소득세를 줄이기 위해 배우자 공제 6억원을 써서 매매가를 올려 양도차익을 줄이고, 팔면 양도소득세 7억원을 올려서~ 배우자에게 증여로 물려주면 6억원 공제되고, 5년 뒤 자녀에게 물려주면 취득가액이 16억원이 돼 세금을 아낄 수 있다. . 그래서 선물 받은 날로부터 10년을 본다고 합니다. 이 제한 시간 내에 떨어지면 초기 구매 가격이 10억으로 계산됩니다… 적자생존, 지식이 힘입니다! “필요경비에 증여세가 이미 포함되어 있습니다. 분양권, 조합원 입주, 회원권 등 2023년 1월 1일 이후 증여받은 자부터 적용”

흔히 기술에 투자하는 것보다 기술에 세금을 부과한다고 하는데, 자산이 쌓일수록 눈덩이에 얹히는 세금이 커지니까 그게 더 감동인 것 같다. 지금 당장 무엇을 할 수 있습니까! ! ! 다음 사람에게 진심을 다하고 너와 많이 웃어라!

에디토리얼 세법#양도소득세#自由선물일로부터 10년#1세대1주택#양도소득#양도세액#비과세#이월세#매각권#조합원입주권#회원#기부재산#취득가치#배우자공제#600 백만원#특수관계인#부당계산#수취인#과세