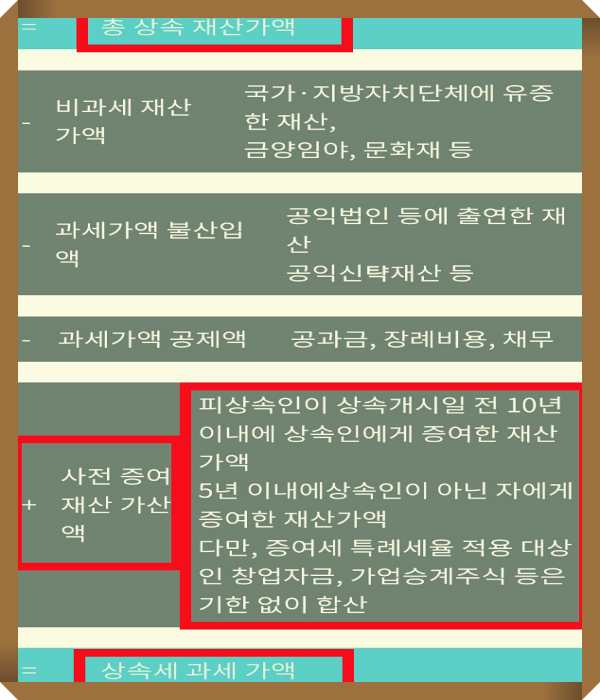

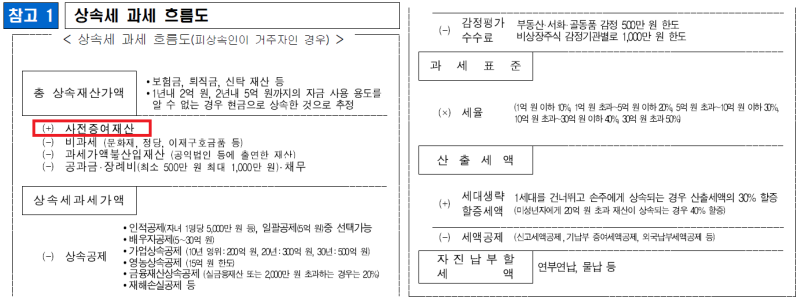

상속이 시작되기 전에 유산세 전문 세무사가 기증한 재산은 유산세 계산에 추가됩니다. 이것은 상속세 접근 방식에서 더 높은 세율이 더 큰 상속 재산에 적용되기 때문에 조기 기부를 통해 유효 세율을 낮추려는 시도를 줄이기 위해 도입되었습니다. 즉, 선 증여와 무 선 증여 사이의 세금 불균형을 개선하는 것이다. 그러나 상속일로부터 수십년 전까지의 모든 증여를 합산하면 행정적 비효율이나 조세회피 목적이 적더라도 과세되기 때문에 기간이 제한된다. 즉, 상속인에게 증여받은 재산은 10년전까지는 재산으로, 타인(손자, 사위, 며느리 등)에게 증여한 재산은 재산으로만 산정합니다. 최대 5년 전의 재산으로. 그럼 손자가 상속인으로 취득한 증여재산은 5년 이내만 계산할 수 있나요? 그렇지 않습니다. 아버지가 사망하고 손자가 할아버지의 상속인이 되는 것을 유증이라고 합니다. 즉, 대리상속인도 민법상 자연상속인이므로 이들에게 미리 증여받은 재산은 모두 10년 이내에 받은 상속인과 동일하다. 특정 개별 사례의 경우 세무 기관 계약 및 사용 시점의 유효한 규정에 따라 책임 있는 세무 전문가와 상의해야 한다는 의견입니다.상속세 전문 세무사